Kết quả 1 đến 1 của 1

-

02-14-2019, 05:25 PM #1

Silver member

Silver member

- Ngày tham gia

- Aug 2018

- Bài viết

- 631

Thị trường bất động sản Hà Nội qua 1 thập kỷ (KỲ III): Khó đưa ra các dự báo

Việc tiếp cận đất đai cho phát triển đô thị Hà Nội đang có 8 bất cập chính bao gồm: Lỏng lẻo trong quản lý các dự án phát triển BĐS cũng như trong xử lý các dự án vi phạm pháp luật; Thiếu thông tin về thị trường BĐS, khó dự báo thị trường; Nhà nước không dẫn đường cho phát triển đô thị mà tư nhân và lợi ích tư nhân đang dẫn đường cho phát triển đô thị.

Đọc thêm: Thiết kế khách sạn

Quy hoạch đô thị ở Hà Nội có chất lượng tốt nhưng thường hay bị điều chỉnh mà đa số trường hợp là do các chủ đầu tư đề xuất nhằm giảm chi phí đầu tư cho nhiều hạng mục hạ tầng và bảo vệ môi trường. Các dự án phát triển nhà ở quá nhiều mà hạ tầng và dịch vụ phát triển không kịp, làm quá tải giao thông đô thị và các hạ tầng khác trong tương lai rất gần. Vốn hóa đất đai không mang lại hiệu quả kinh tế đáng kể, cơ chế thiếu phù hợp, không thu được phần giá trị đất đai tăng lên do hạ tầng mang lại.

Thể chế về tiếp cận đất đai cho các dự án đầu tư hiện tại vẫn đang chứa đựng nguy cơ tham nhũng khá cao, làm cho chi phí phát triển cao, tốn kém nhiều. Cơ chế Nhà nước thu hồi đất theo quy hoạch không phải là một phương thức hợp lý, luôn gây khiếu nại, khiếu kiện của người bị thu hồi đất, làm suy giảm lòng tin của dân, cần chuyển về cơ chế do cộng đồng quyết định.

Nhìn lại thị trường bất động sản qua 1 thập kỷ cho thấy, cuối 2008 lạm phát xuất hiện và gói giải pháp kiềm chế lạm phát đã tác động làm đóng băng thị trường BĐS. Đến năm 2009, gói kích thích kinh tế khoảng 1 tỷ USD, trong đó một phần đưa vào đầu tư cho phân khúc nhà ở xã hội đã có tác động mang lại hơi ấm cho thị trường. Đến 2010, lạm phát lại quay lại và một lần nữa các giải pháp kiềm chế lạm phát lại làm đó băng thị trường BĐS. Lúc này, không có gói kích thích kinh tế thứ hai nên thị trường BĐS rơi vào đóng băng cho tới cuối năm 2013.

Thị trường BĐS Việt Nam bắt đầu phục hồi từ đầu năm 2014 khi gói giải pháp của Chính phủ ban hành tại Nghị quyết số 02/NQ-CP ngày 07/01/2013 về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu phát huy tác dụng. Từ 2014, thị trường BĐS Việt Nam đã bước sang một giai đoạn mới với tiềm năng phát triển mới.

Năm 2015, mọi hoạt động đầu tư đã nhanh chóng phục hồi nhưng bên cạnh đó vẫn phải tiếp tục tập trung nỗ lực giải quyết kho BĐS tồn đọng gắn với nợ xấu. Đây là bức tranh có độ tương phản rất cao trong phát triển thị trường BĐS của một thời gắn với cầu ảo: Phân khúc giá cao thừa cung và thiếu cầu, ngược lại phân khúc bình dân lại thiếu cung và thừa cầu.

Sự cố gắng của Chính phủ trong tăng cung nhà ở xã hội (kể từ 2009) đã là một giải pháp hữu hiệu để phục hồi thị trường BĐS vào đầu năm 2013. Mặt khác, các giải pháp giải phóng kho BĐS tồn đọng cũng mang lại một số kết quả nhất định nhưng vẫn còn tồn tại nhiều BĐS "hoang hóa" cần phải một thời gian tiếp theo để giải quyết. Năm 2015 cũng là năm đẩy mạnh phân khúc nhà ở xã hội và nhà ở thương mại giá rẻ với sự trợ giúp của Chính phủ thông qua gói tín dụng ưu đãi 30 nghìn tỷ đồng.

Khó đưa ra các dự báo

Cho đến nay, Hà Nội và TP.HCM vẫn được đánh giá là 2 thị trường BĐS có sức cầu lớn nhất, không là thị trường cấp tỉnh mà mang tính chất của thị trường cấp vùng và thị trường của cả nước.

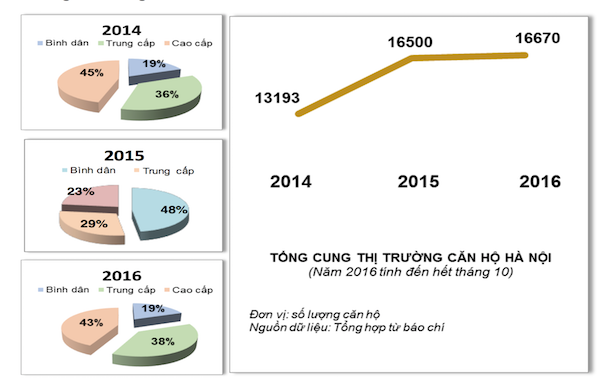

Nguồn cung căn hộ Hà Nội qua các năm

Đi vào chi tiết hiện trạng thị trường BĐS ở Hà Nội có thể thấy phân khúc BĐS công nghiệp có sức phát triển tốt nhưng sức phát triển luôn phụ thuộc vào quy hoạch và kế hoạch của Chính phủ (khu công nghiệp) và UBND cấp tỉnh (cụm công nghiệp), sự tác động của thị trường ít hơn các phân khúc khác. Trên thực tế, độ lấp đầy của các khu công nghiệp, cụm công nghiệp thường chỉ đạt 50% nhưng luôn được điều chỉnh cho phù hợp thực tế.

Phân khúc văn phòng cho thuê đã phát triển mạnh nhưng quan hệ cung - cầu luôn phụ thuộc vào sức phát triển chung của nền kinh tế. Mấy năm trước, phân khúc này ở Hà Nội cũng dư cung, tới 2016 quan hệ cung - cầu đã cân đối hơn và bắt đầu có nhu cầu tăng cung.

Phân khúc trung tâm thương mại, siêu thị, cửa hàng bán lẻ (gọi chung là phân khúc bán lẻ) mới được phát triển thành một phân khúc riêng biệt kể từ khi các nhà đầu tư nước ngoài muốn “đổ bộ” vào chiếm lĩnh phân khúc này. Sức phát triển hiện này là có nhưng tổng đầu tư vẫn chưa cao.

Trung bình, kể từ năm 2015, mỗi năm tổng cung căn hộ ra thị trường tại Hà Nội khoảng trên 16.000 kể cả căn hộ đã hoàn thành và căn hộ chưa hoàn thành. Giai đoạn 2010 đến nay thị trường BĐS nhà ở bị chia thành 2 nửa: Một nửa là nhà ở giá cao và giá trung bình có cung rất cao và cầu rất thấp (cầu chỉ chiếm khoảng 20% tổng cầu); một nửa kia là nhà ở giá thấp lại có cung rất thấp và cầu rất cao (cầu chiếm tới 80% tổng cầu). Như vậy, việc giữ mức tổng cung nhà ở ổn định cũng chưa nói được lên sự bền vững kinh tế của thị trường BĐS.

Từ những bất cập trên, cơ quan quản lý cần sớm xây dựng, công khai thông tin thị trường bất động sản gắn với các chỉ số cơ bản nhằm đưa ra các dự báo. Triển khai thực hiện các dự án phát triển nhà ở phải đồng bộ với các dự án phát triển hạ tầng và dịch vụ công cộng, không để xẩy ra tình trạng mất cân đối và quá tải không gian.

Áp dụng cơ chế “góp đất - điều chỉnh lại đất đai” đối với các dự án phát triển khu đô thị mới, nâng cấp các khu đô thị hiện hữu, cải tạo khu chung cư, xây dựng nông thôn mới. Trường hợp không đủ điều kiện áp dụng cơ chế “góp đất - điều chỉnh lại đất đai” thì có thể áp dụng cơ chế “Nhà nước thu hồi đất theo quy hoạch đô thị” gắn với các yếu tố quản trị tốt về đất đai.View more random threads:

- Kiểm tra và khắc phục khi biến tần báo lỗi quá dòng

- Cách làm kem dưỡng da ban đêm đơn giản

- Những điều cần biếtvề giải pháp tổng đài SIP Trunk

- Cung cấp thông tin của các loại vật liệu chống thấm uy tín

- Fan sốc trước tin Xuân Trường lấy vợ: Tạm biệt, khóc xong rồi cất gọn poster

- Tình cờ phát hiện ra loại côn trùng mới qua Flickr

- Lấy mỡ mí mắt là gì ? Có đau nhiều không ?

- Choi Si Won và Changmin rất điển trai trong bộ quân phục

- Dung dịch rửa mi và những điều bạn cần biết

- Soikeoinfo tin: Đây, hàng công trong mơ của Solskjaer bao gồm 3 cái tên này

Trả lời kèm Trích dẫn

Trả lời kèm Trích dẫnCác Chủ đề tương tự

-

Diễn biến khó lường của thị trường BĐS 2018 và những bước phát thảo đầu tiên cho 2019

Bởi vtlseovip2 trong diễn đàn Rao Vặt Tổng HợpTrả lời: 0Bài viết cuối: 02-03-2019, 08:58 AM -

Mua chè dây tại quận Bình Thạnh hỗ trợ chữa đầy hơi khó tiêu

Bởi trathaoduocthanhbinh trong diễn đàn Rao Vặt Tổng HợpTrả lời: 0Bài viết cuối: 01-21-2019, 09:33 PM -

Học lái xe ô tô có khó không

Bởi caovandang1990 trong diễn đàn Rao Vặt Tổng HợpTrả lời: 0Bài viết cuối: 12-09-2018, 05:02 PM -

Tổ chức lễ mừng thọ thành công liệu có khó hay là dễ?

Bởi Vietlink trong diễn đàn Rao Vặt Tổng HợpTrả lời: 0Bài viết cuối: 12-03-2018, 06:37 AM -

Đam mê làm ca sĩ dễ hay khó

Bởi vietthuonggroup trong diễn đàn Rao Vặt Tổng HợpTrả lời: 0Bài viết cuối: 10-04-2018, 10:28 PM

Tìm hiểu Vòng tay ngọc bích xanh...

Hôm nay, 07:28 PM in Rao Vặt Tổng Hợp